なぜ私が暗号資産(仮想通貨)を始めたのか

非課税のNISAなどの制度活用の上で、リスクは高いが利益獲得スピードが速い商品をポートフォリオに置きたい。

結論としてはこんな感じです。もちろん仮想通貨に関しても長期保有を考えているので、よりリスクの高い新興通貨ではなく、基本的にはビットコイン一択です。

資産運用が必須の時代

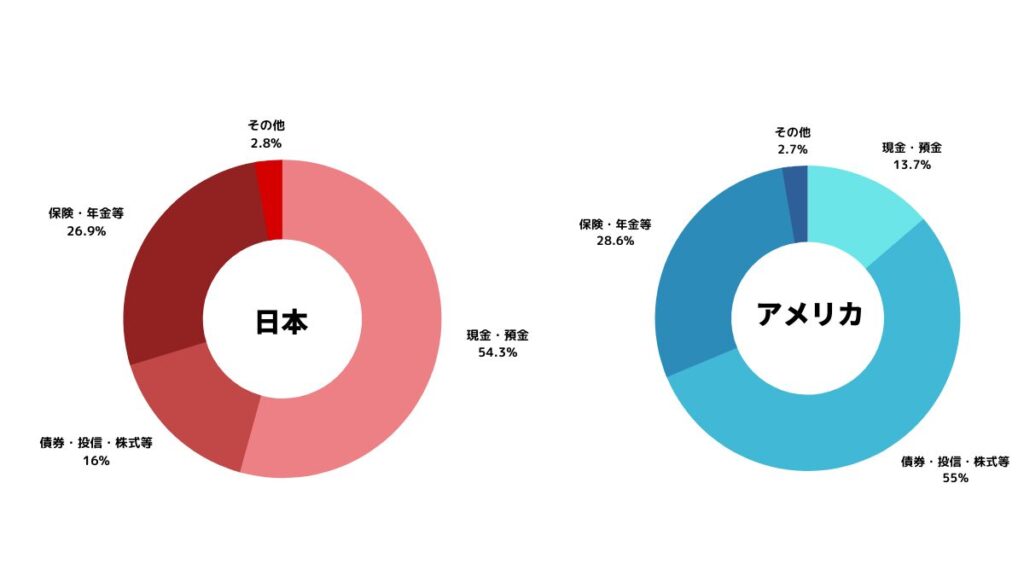

以下は日本とアメリカの資産運用のポートフォリオ(日本銀行調査統計局 『資金循環の日米欧比較』より)です。

日本では資産の半分以上が預金されていて、株式や投資信託は約15%程度です。一方でアメリカでは、資産の約60%を株式や投資信託などに投資、預金はわずかに約15%に満たない数字です。日本とアメリカでは資産の構成が大きく違うことがわかります。

「どちらが正解」ということはありませんが、資産を増やすことが目的であれば、どちらが最適かは容易に判断することができます。

こんな相談を受けると、「うちは外貨保険とか運用型保険だと銀行預金より増えるから安心なんです!」と、自慢気に20年契約の契約書をみせて下さることもありますが、冷静に契約書をみてください、実質2%しか返ってきません...(物価が2%上昇すれば、実質利益ゼロです。しかも課税対象です。)ちなみに「安全投資」と呼ばれているアメリカの国債の利回りは約4%です。

このように、短期勝負の投機ではなく、キャリアを通して得た資産を運用していく、資産を増やしていく、「資産運用」の重要性を強く感じます。

投資先は分散させよう

年金だけでは生活できなくなることや老後の2000万円問題など、将来の生活資金に関して不安視する声が増えました。年金は平均月14万円程度支給されているというデータがありますが、将来的に現状の経済状況で生活できるとは断言できませんよね。

例えば物価です。以下は30年前との物の価値を比較した図ですが、大きく変化していることがわかります。

マクドナルドのハンバーガーが65円だったのは2000年からですが。とはいえ、現在の170円と比べて1.5倍近くに値上がりしています。

次に税金です。所得税・法人税・保険料・消費税など、年々増加しています。働いても半分以上が手元から離れてしまいます。

そして預金です。以下のように郵便局の定期預金で獲得できる年利は大幅に減少しています。例えば30年間、預金で資産を凍結している間に、物価上昇分だけ目減りして返ってくることが容易に予測できます。

値上がりで牛肉も買えないって嘆く母親なんかにこの話をすると、「少なくても減ることはないから、まだまし」なんて流暢なことを提言されるのですが...

物価上昇・増税・低金利の状況下で、預金に多くの資産を投下するのは、リスクが高いのです。つまり、投資先の構成を変化させて資産を増やすことを考えていくべき時代になってしまったのです。

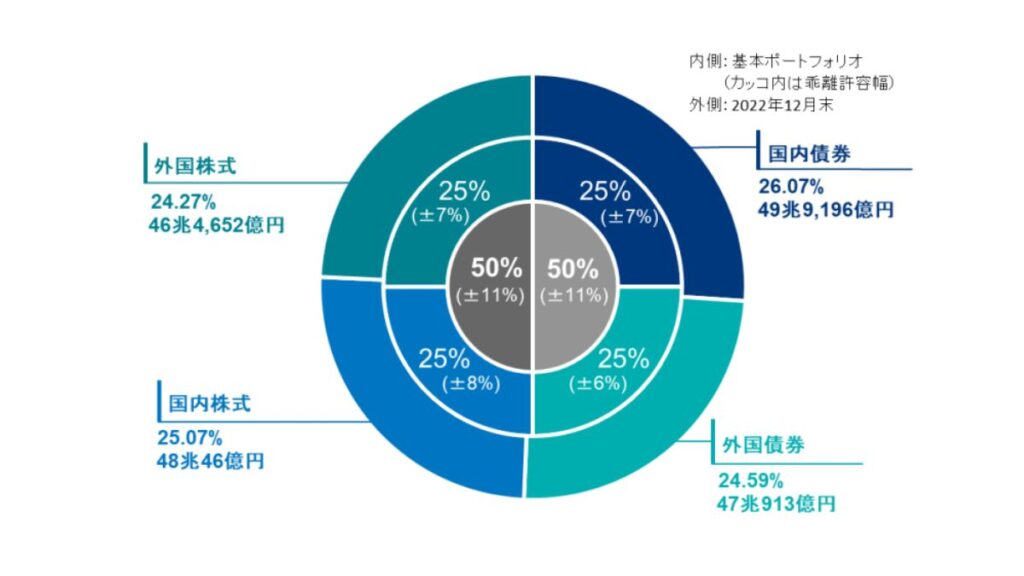

余談ですが年金を運用している日本年金機構(GDIF)も以下のようなポートフォリオで分散投資してくれています。きれいに約25%ずつです。

投資通貨も分散

日本のGDPは過去30年間ほとんど変わっていません。また、日本で優位な製造業は、かつて海外輸出額が輸入額を上回る貿易収支が黒字でした。ところが、東日本大震災・福島第一原発事故が起った2011年を起点に、一時は黒字に回復したものの2022年は再び大きな赤字を記録しています。

かつて、スイスのフランと日本円は、安全資産とされていました。世界的に経済が不安視される度に、投資家は日本円を購入してくれました。その影響で「円高」になっていました。しかし、金利など要因は様々ですがウクライナ侵攻情勢下でも買われなくなったことからも、日本円が安全資産でなくなる可能性も考えられるということです。

仮想通貨の価値とは

銀行のデメリット

現在の銀行の仕組みは、お金の取引や顧客の情報を管理する組織(企業や政府機関)が存在して成り立っています。

例えば、M銀行に預金しているAさんの資産をBさんに送金したいとすると、必ずAさんとBさんの間をM銀行が仲介してくれますよね。M銀行は、AさんやBさんの顧客情報や取引情報などあらゆるデータを管理しています。

しかし、これにはリスクがあります。一つは、「改ざん」、もう一つは「高いコスト」です。

一つ目の改ざんは、例えばAさんは本来100万円の資産を保有しているのにも関わらず、10万円しか保有していないことになってしまう。のようなことです。あり得ない印象が強いですが、実際に日本の銀行は、国内外の犯罪組織から何度もハッキングなどの標的にされていて、起こっても不思議ではないのが現状です。みなさん、今自分が保有している資産が100%自分に所有権があること、証明できますか?

もう一つのリスクは高いコストです。銀行を活用すると「手数料」が発生します。これは先のデータを管理したり事務作業を担ってくれる人たちへの報酬ですが、ゼロではありません。

ブロックチェーンについて

仮想通貨の原点、ビットコインは、データを管理している特定の組織がありません。代わりに、ビットコインの組織に参加している人たちでそれぞれが協力して管理しています。この技術は業界内外でブロックチェーンと呼ばれています。

ビットコインは、特定の管理組織がないため、取引は顧客同士が「直接」可能です。ビットコインをもっているAさんは、Bさんに直接送金することが可能です。そして、この管理組織のない構図は「銀行」だけではなく様々な業界のビジネスで活用されようとしています。

ビットコインの詳しい仕組みについては、論文ベースで解説しているのでこちらをご覧ください。

初心者向け!ビットコインの仕組みをわかりやすく解説【論文解説】

海外で仮想通貨ホルダーが増えている理由

エルサルバトルのようにビットコインを法定通貨として導入している国もあるようで、海外で、特に新興国で盛り上がりをみせています。

仮想通貨市場の調査団体、Coincubによると2022年の人口に対する仮想通貨保有者の割合は以下の通りです。

新興国や移民の多い国では、銀行口座やクレジットカードを発行できる人って意外に限られています。例えば、私は過去にフランスに居住していましたが、現地で銀行口座を開設するのって「初回預金額」や「居住歴」などかなり厳しい審査があってノイローゼになりそうでした...

そうした人にとって誰でも開設できるビットコインは有意義な決済手段だと予想できます。

ちなみに保有額では、以下のようにランキングが大きく変わります。

このように先進国では、株式や外貨のように「投資」目的ですが、新興国では通貨として「決済」目的で保有されていることが予測できます。特に海外で仮想通貨ホルダーが増えているのはこのように二つの要因が考えられます。

日本では仮想通貨は「危ない」

理由①:犯罪目的

大きな理由は、ハッキング、詐欺やマネーロンダリングなど犯罪が起こるリスクが高いことです。

例えば、2011年のマウントゴックス社は約85万ビットコイン(当時、約470億円相当)のハッキング被害に遭うなど大きな刑事事件に発展したケースも多くみられます。こういった事件が発生するたびに、メディアで大きく取り上げられ、「仮想通貨は危険だ」というイメージが先行してしまっているのが現状です。

2018年にコインチェック社でも同様の事件が発生しましたが、その後顧客資産を「ハードウォレット」(USBメモリのような保存容量)に管理することでハッキングリスクを限りなく抑えている現状など、誰も報道しませんよね。

理由②:価格変動

仮想通貨は、ビットコイン(BTC)を皮きりに今では数万種類が発行されています。ビットコイン(BTC)以外の仮想通貨のことは「アルトコイン」と呼ばれていますが、特にこれらは短期的な売り逃げ目的で購入されるケースも残念ながらあります。

仮想通貨も株式などと同様に数年単位で運用するべき投資先であるべき認識がまだまだ周知されていません。また資金調達や先行者利益確保が目的の新興通貨に対して安易に投資するのは控えるべきです。初心者はビットコイン(BTC)一択でも十分です。

私は6年前に約95万円で購入したビットコイン(BTC)が今では約400万円で、約6年でおよそ400%の利回りです。

理由③:銀行忖度

テレビは仮想通貨やブロックチェーンの魅力を大きく取り上げません。いや取り上げにくいのです。テレビは「広告主ファースト」です。テレビの番組制作費は、広告主の広告費で賄われています。そして、ゴールデンタイムに報道されている番組の多くのスポンサーには大手銀行が存在しています。

仮想通貨やブロックチェーンが社会で浸透すると、法定通貨や既存の銀行システムが崩壊する恐れがあるので大きな声で「ビットコイン最高!」って言えないわけです。背後に大きな圧力を感じながらコンテンツ制作に励むのもクリエイターの苦痛だと思うので恐縮です。

10年くらい前までテレビで踊ってた芸人が、YOUTUBEで全く違うジャンルの情報を自由に発信されている光景もよく目にするようになりましたよね。表現の自由って国民の権利なのに、困ったもんです。

理由④:知見不足

例えば、日本銀行のウェブサイトには、電子マネーとの違いとして「価値が大きく変動する」と記載されていますが、これは一部間違いです。確かに価値が変動する通貨もありますが、USDCやJPYCのように法定通貨を連動させほとんど価値が変動しない通貨もあるため、電子マネーとの決定的な差異にはなりません。

このように、所謂有識者と呼ばれる方や組織でも仮想通貨やブロックチェーンの本質的な価値や現状を正しく理解されていないことで、欠落した知見が、一般消費者に拡散されてしまっています。最新の情報がどうしても英語で発信されることが多いので、理解はできますが、リアルで正しい情報が拡散されにくいことも良くないイメージに至る要因です。

仮想通貨のリスクと対策

私が考える暗号資産(仮想通貨)のリスクと対策は以下の通りです。

理由①:破綻(通貨や取引所)

開発されて歴史の浅い仮想通貨自体が破綻するリスクがあります。特に発行されて間もないアルトコインの運用は注意が必要です。とはいえビットコインは論文公開から10年以上経ちますが持続しているため、比較的リスクが低いといえます。

また、仮想通貨を取引したり保有したりする環境が破綻するリスクもあります。

対策①投資通貨の分散

実績があり、時価総額の大きい仮想通貨に厳選して運用をしましょう。ちなみに、ビットコイン、イーサが圧倒的に時価総額が大きい通貨とされています。

対策②保有ウォレットの分散

仮想通貨を保有するウォレットを複数に分散させましょう。私は、bitFlyerとコインチェックを基盤に保有しています。その他の取引所やウォレットは、開設していますが、必要最低限の利用に制限しています。

理由②:課税

暗号資産は、総合課税の対象です。給与所得などの他の所得額と合計した金額に課税されます。株式や投資信託のように分離課税(約20%)ではないため、利益が大きくなるほど課税額も増えてしまい、なんと最大55%の所得税が課されます。

対策③法人化・個人事業主化

法人設立や個人事業主化させることで、所得に対して経費を控除させることが可能です。また青色申告であれば65万円の控除が可能です。個人事業主であれば、無料で税務署に開業届と青色申告申請書を提出するだけでOKです。

ちなみに、副業禁止の企業もまだ多いそうですが、投資が副業に該当するのであれば年金やNISAもNGになってしまいます。決定は雇用主と労働者、双方の同意に委ねられますが、仮想通貨の投資がNGになることはないのではないかと考えられます。収入額を会社に知られたくない場合は、確定申告の際に地方税納税方法を「普通徴収」にしておきましょう。

対策④利益確定額の調整

暗号資産(仮想通貨)の価値が、確定申告年(当該年の年末)に著しく向上した際に、一部を売却して利益を確定させる方法です。ちなみに、年明けに再購入する方も多いです。

私はこの方法でリップル(XRP)を売却して、損益圧縮を行いました。

対策⑤海外移住

これは最終手段ですが、日本よりも税制面で優遇される海外に移住する方法も想定できます。ドバイやシンガポールなどに日本の富裕層が移住してSNSなんかで発信されている方も目立ちますよね。

仮想通貨の稼ぎ方

仮想通貨の稼ぎ方は以下のような方法が考えられます。基本的にはリスクの低い①で資産運用されることが優位性が高いと考えられます。

①長期運用で通貨の売却益を稼ぐ

例えばビットコインは、中期的に価格変動のサイクルがあります。とはいえ、数十年の長期保有でもOKです。

【仮想通貨ブログの実績の作り方】仮想通貨は稼げない?ビットコインを購入するタイミングについて解説します

②NFTなどへの再投資で売却益を稼ぐ

仮想通貨でNFTを購入することが可能です。とはいえ、現在はブームが落ち着いていて、マーケットもピーク時の20%ほどだという分析もあるので、積極的な投資先とするには注意が必要です。

③レンディングなどで配当所得を稼ぐ

レンディングは仮想通貨の定期預金のようなイメージです。コインチェックやPBRなどでレンディングが可能です。ただし、税金計算が複雑なことや、資産が一定期間凍結されるため取引できなくなることなどデメリットを理解した上で取り入れることが必要です。

④仮想通貨ブログで広告収入を稼ぐ

仮想通貨の保有者は国内で約7%だといわれています。私が購入した6年前は約0.8%だといわれていた頃と比べると大きな成長ですが、大衆化まではまだ10年ほどかかるのかなと予測しています。

大衆化に向けて、自分の運用実績を情報発信しながら仮想通貨ファミリーを増やすことで広告収入を獲得することも手段の一つとして考えられます。

私自身も同様に発信していますが、発信者が多ければ多いほど、拡散力が向上するので是非ご検討ください。

【仮想通貨ブログの始め方】初心者向け!収入を仕組み化する方法

まとめ

私は2017年11月に約95万円のビットコインを初めて購入して以来、暴落時に大半を売却してしまいましたが今でも若干数保有しています。現在は、イーサリアム(ethereum.org)の公式翻訳者として、業界の最前線で執筆にも従事させて頂いています。

金融や保険のコンサルティング企業を経営している中で、なぜ多くの日本人におすすめするのかをお伝えします。

この記事を読んで頂いて、暗号資産(仮想通貨)にどんな価値があるのか本質的なことや投資する必要性についてお気づき頂けると幸いです。

仮想通貨の投資も絶対に稼げる保証はございませんので、あくまでも自己責任で最終意思決定をしてください。