会社員として働きながら収入を増やしていくことはもちろん大切ですが、これらの「労働所得」は自分の時間を犠牲にして生み出すお金です。

この方法でお金を増やすには、自分の時給を上げていく必要があります。

貯金して備えることは必要ですが、さらに効率良くお金を増やしていく手段として投資を取り入れることで「資産所得」を増やすことが重要です。

会社員で将来のために貯金しているけどだめかな?

少しリスクが高いです...

「結婚にかかるお金」や「教育費」や「老後の生活費」など人生を歩むにつれて必要なお金がどんどん増えていきます。

資産運用の手段として投資を活用して、不労所得を得ることで大きな出費に備えましょう。

この記事でわかること

・お金を増やす方法

・投資が必要な理由

・投資する前に知っておくポイント

・投資の種類

![]() rio

rio

1990年、京都出身。株式会社茂 CEO エグゼクティブの国内生活支援事業。ニュージーランド→イギリス→フランス、3カ国で海外生活。ロードオブザリング大好き夫婦。MZDAO初期メンバー

お金を増やす方法

お金を増やす方法は、大きく分けると以下の通りです。

お金を増やす方法

・労働所得

・資産所得

労働所得

労働所得とは、自分の時間を使って働くことで、「給与所得」や「事業所得」などを稼ぐことです。

安定的に獲得できる所得ですが、自分が働き続ける必要があるので、病気になったりケガをしたりすると収入が減ったりなくなったりするリスクがあります。

とりあえず足で稼ぐのが大義だぞぉ!

もちろんその通りですが、60歳になっても70歳になっても同じ状況で働ける保証はないですよね。

その頃まで努めている会社が存続している可能性も100%とはいえません...

資産所得

資産所得とは、投資することで、資産(お金)が資産(お金)を生み出すことです。

自分が働かなくても、所得が得られるようになります。

不労所得とはこういうことですね!

その通りです!

資産所得には「売却所得」、「配当所得」や「不動産所得」などがあります。

投資が必要な理由【まとめ】

投資は、日本人にとって馴染みのない手段です。

しかし、以下のような状況から投資が必要な資産運用の手段だといえます。

投資が必要な理由【まとめ】

・預貯金だけではほとんど増えない:ゆうちょ銀行の金利は0.002%(1000万円預けて、2万円増える)

・年金は破綻しないが、不十分な支給額:会社員の中央値は約14.7万円/月

・世界経済の発展と物価高:過去35年で20%の物価上昇(世界はもっとインフレ)

・日本の給与は横ばい:30年前より少ない平均給与

・日本の人口は減少傾向:30年後に1億人を下回る(働き手不足とGDPの減少)

・国民の納税は所得の半分に上昇:2023年度の国民負担率は46.8%

詳しくは、また次回解説していきます!

投資を始める前に知っておきたいポイント

投資を始める前に知っておきたいポイント

・時間は平等に与えられた武器

・複利は人生最大の発明

・ポートフォリオの重要性

・リスクは分散させる

・まずは生活防衛費を確保

時間は平等に与えられた武器

投資はすぐに稼げるというイメージが先行されていますが、すぐに稼ぐことを目的に行う投資は「投機」といいます。

一時的な値上がりを目指して売却益で稼ぐ方法です。

一方で資産運用としての投資は、長期的に行うべきです。

特に若い頃は原資が少ないこともネックですが、30年、40年と定年までの時間は多いのでこれを有利に活かすのがおすすめです。

投資は100%必ず稼げる手段ではありませんが、数十年に渡って継続することでプラスになるケースが多いデータがあることから長期投資はリスクが低いと考えられます。

時間を武器にコツコツですね!

複利は人生最大の発明

複利は、元金によって生じた利子を次期の元金に組み入れる仕組みです。

アインシュタインは、「複利は人生最大の発明である」と提言していたそうです。

この仕組みによって、元金だけでなく利子にも次期の利子がつくことになります。

例えば1年で10%の利子がつく商品に100万円の投資をしているとすると、2年目は利子を含む110万円を元金として再投資できるので、11万円の利子が稼げることになります。

このように雪だるま式に、利子所得を増やすことができるのが「複利」の特徴です。

投資でより効率的にお金を増やすためには欠かせない仕組みです。

ポートフォリオの重要性

ポートフォリオとは、どんな金融商品に対して、どんな割合で資産配分するかを具体的に決めたデータのことです。

例えば、年金を運用する「年金積立金管理運用独立行政法人(GPIF)」のポートフォリオは、「国内株式25%」「国内債券35%」「外国株式25%」「外国債券15%」です。

このように投資する資産をどんな商品にどれくらい割り当てるかを事前にルールとして決めておくことが必要です。

年金は半永久的に支給できるように利益を生み出さないといけないため、リターンは多くなくても、リスクが低くなるような割合で構成されていると考えることができます。

初心者の方は、この年金のポートフォリオを基準にして始めるのがおすすめです。

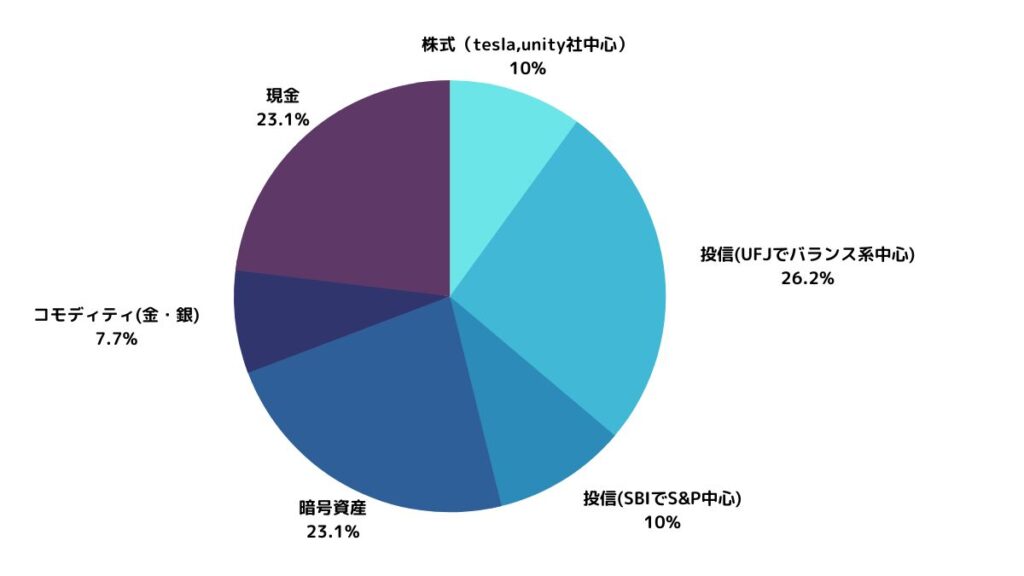

ちなみに私の現在のポートフォリオは以下のような配分です。

私はリスク高めで組んでいる方だと思っています!

リスクは分散させる

自分はトヨタが大好きだから、全部トヨタの株を買うぞ!

それはリスクが高いです!

トヨタの株価が常に上昇するとは限りません。

株式のようにリスクの高い商品と債券のようにリスクの低い商品を組み合わせるように、多種多様な金融商品を組み合わせることで、リスクを分散させましょう。

まずは生活防衛費を確保

万が一働けなくなった時に備えて、例えば会社員の方であれば少なくても3ヶ月~6ヶ月分くらいの生活費を貯蓄しておくことから始めると安心できます。

自分の働き方や家族の状況によって変わります。例えばフリーランスやパート勤務の方は、これ以上に貯蓄しておいてもOKです。

会社員の方は、失業保険で3ヶ月以上の収入が保証されます。

一般的に転職するのにかかる期間は3~6ヶ月だといわれているので最低でも3ヶ月の貯蓄があれば、生活に困るリスクを減らすことができるといえます。

投資の種類

預貯金

預貯金は、銀行などの金融機関にお金を預けることで利息を得ることです。

日本の金利は約0.001%~0.002%と金利が低く、「お金を増やす」目的を達成する手段としては魅力的とは言えなくなっているのが昨今です。

ちなみに、「預金」は銀行や信用金庫へ預け入れる事、「貯金」はゆうちょ銀行(郵便局)や農業協同組合などに預け入れる事です。

株式

株式は、企業が事業を行なうために必要な資金をほかの企業や個人から集めるために発行する証券のことです。

出資(株式を購入)した人は、株主となります。

株主は企業の所有者のひとりとして、さまざまな権利を保有することになります。

株式の特徴は以下の通りです。

売却益を得られる

購入した株式の株価が値上がりして、売却することで購入した金額との差額分の利益を得られます。

配当金を受け取れる

企業が利益を上げた場合、その利益の一部は配当として株主にも分配されます。

株主優待がある

企業が自社の株を購入してくれた株主に向けて、自社商品やサービスなどの「優待品」を贈る制度です。

株主優待は任意の制度であるため、すべての企業が実施しているわけではありません。

債券

債券は、国や企業などが、個人や企業から資金調達をするために発行する有価証券です。債券には満期があります。満期までの期間は利子が支払われます。また満期になる償還日には、投資金額が払い戻されます。

債券の特徴は以下の通りです。

ローリスク

満期には投資金額が払い戻されることで、リスクが低い投資先として投資家の間で認識されています。

ローリターン

10年以上の長期的な利回りは、低くて0.1%、高いと20%ほどです。とはいえ投資商品としては平均的に低い利回りとして知られています。

債券のデフォルト(債務不履行)リスク

債券の発行体が破綻した場合は、発行体による利子・償還金の支払が遅延したり、減額したり、最悪の場合は不払いになる可能性があります。

発行体は、債券の元金を支払う債務がありますが、このようなトラブルに陥ることを「債務不履行」といいます。

暗号資産(仮想通貨など)

暗号資産は、インターネットの中だけでやりとりされる、通貨のような機能を持つ電子データの通称です。投資対象としては、仮想通貨やNFTなどが知られています。

ブロックチェーンという技術を用いた新しい金融システムに投資をするような感覚です。

短期取引はハイリスク

暗号資産の投資は、短期的に売買を繰り返す「投機」目的のイメージが先行されていますが、初心者が投機するのはリスクが高いのでおすすめしません。

ハイリターン

投機はハイリスクですが、暗号資産は値動きが激しいことから短期的に大きなリターンを得ることが出来ます。

しかし初心者の方は、あくまでも中長期に投資をして売却益を狙うことが賢明です。

不動産

不動産投資は、不動産を購入して第三者に貸し出し、その家賃を利益として受け取ることです。

賃貸物件の大家さんになるようなイメージです。

住宅やテナント、宿泊施設などが主な投資先として知られています。

ミドルリスク

空室になるリスクや土地や建物の価値が下がるリスクなどがある一方、インフレになると価格が上昇するなど、リスクが高くも低くもないのが特徴です。

ミドルリターン

長期的な平均利回りとしては、4~6%程度だと考えておきましょう。リターンも高すぎず低すぎずなのが不動産投資です。

現物(金・車など)

金や車、時計などを購入して高値で売却することでその差額を獲得することも投資の手段です。

よくある質問

会社員ですがまず何から始めればいいですか。

以下のような流れで始めてみてください!

①生活資金の確保

②ポートフォリオ作り

③目的を決める(教育資金・老後資金など)

④手段を選択する(おすすめはNISA)

投資は危なくないですか。

リスクはありますが危なくないです。

あらゆる手段にリスクはあるので上手く分散しましょう。

つみたてNISAはどの銀行で始めればいいですか。

手数料が安くて直ぐに始めることができるネット銀行がおすすめです。

SBI証券や楽天銀行は、手数料も安くおすすめの金融機関です。

私はSBI証券でつみたてNISAを活用してます!

私は楽天証券!

投資をしたいのですが、給料が少なくて原資がありません。

まずは月々1000円でもOKなので、投資の練習をしておきましょう。

将来的に少しずつ原資を増やしていけば大丈夫です。

今は投資の小さな成功体験をコツコツ増やしていきましょう。

1000円もない方は、以下より直ぐにもらえるのでご活用ください!

こちらもCHECK

-

-

MZDAOの会費を稼ぐ簡単な方法:みんなの銀行の始め方【紹介コード】

続きを見る

学生ローンとか借金の返済が残っているのですが、どちらを優先するべきですか。

もちろん返済を優先させることが大切ですが、返済スケジュールや金利を見直してみましょう。

低い金利の場合は返済期間をあえて長期化させて、その間に投資で稼ぐ手段も考えられます。

まとめ:今日から投資を始めましょう

この記事でお伝えしたこと

・お金を増やす方法

・投資が必要な理由

・投資する前に知っておくポイント

・投資の種類

お金を増やす手段として、投資は必ず必要な時代です。

初心者の方でも取り組みやすい「つみたてNISA」のような仕組みを活用して、少額からスタートしてみましょう。

小さな成功を積み重ねながら知識を増やして、効率よくお金を増やしていけばOKです。

国や会社に頼らず、安心して暮らせるようにがんばりましょう~!

rio-blogでは、「日本人を守る!」ために有益な情報を発信しています。

ご質問やお悩みがございましたらTwitterのDMやこのブログのお問合せよりご一報ください!